Indice

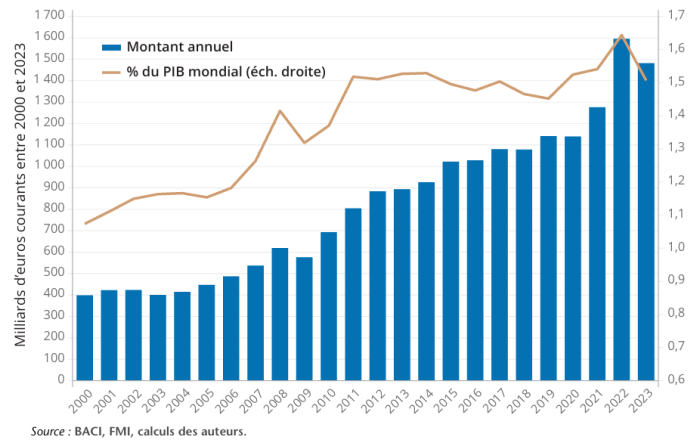

Negli ultimi vent’anni il commercio mondiale di prodotti agricoli e agroalimentari è cresciuto come pochi altri comparti dell’economia globale. A certificarlo è un recente studio pubblicato sulla Revue de l’OFCE, firmato dagli economisti Vincent Chatellier e Thierry Pouch, che ricostruisce l’evoluzione degli scambi internazionali dal 2000 a oggi. Secondo l’analisi, nel 2023 il valore degli scambi agroalimentari mondiali ha toccato quota 1.481 miliardi di euro, contro i 381 miliardi del 2000: una crescita che ha superato persino quella del PIL globale nello stesso periodo. In questo flusso in continuo aumento, l’Unione europea non è un attore marginale, ma uno dei veri perni del sistema. Nel 2024, infatti, l’UE ha registrato un saldo commerciale positivo di circa 39 miliardi di euro, confermandosi tra i principali protagonisti del commercio agroalimentare mondiale. Un dato che racconta non solo la forza produttiva del continente, ma anche il ruolo strategico dell’agricoltura e dell’industria alimentare europea in un contesto globale sempre più interconnesso e competitivo.

La nuova domanda globale e il ruolo dell’agricoltura europea

Alla base di questa crescita non c’è un semplice aumento degli scambi, ma una trasformazione profonda della domanda alimentare mondiale. Lo studio OFCE evidenzia come la crescita demografica, particolarmente intensa in Asia e Africa, proceda di pari passo con un cambiamento dei modelli di consumo. Le diete si arricchiscono di proteine animali, latticini e prodotti trasformati, aumentando la pressione sui sistemi produttivi nazionali. In molti Paesi, la produzione agricola non riesce a tenere il passo della domanda interna, rendendo il ricorso alle importazioni una scelta obbligata. In questo quadro, anche l’agricoltura europea è coinvolta direttamente: da un lato beneficia di una domanda estera in crescita, dall’altro si confronta con limiti strutturali legati alla disponibilità di risorse, ai costi di produzione e a un contesto normativo sempre più orientato alla sostenibilità. Ne deriva un modello in cui l’UE intercetta la domanda globale più attraverso le filiere trasformative che tramite un’espansione delle produzioni agricole di base. La Cina è il caso più emblematico: diventata il primo importatore mondiale di prodotti agroalimentari, ha visto il proprio deficit commerciale superare i 140 miliardi di euro, segnale di una dipendenza crescente dall’estero. In questo scenario, il commercio internazionale non è più solo un canale di scambio, ma uno strumento essenziale di sicurezza alimentare globale. Il risultato è una crescita strutturale degli scambi agroalimentari che, negli ultimi vent’anni, ha superato persino quella dell’economia globale. Stando a quanto elaborato dagli esperti, il valore del commercio agricolo mondiale è infatti aumentato in modo quasi continuo dal 2000 al 2023, passando da poco meno di 400 miliardi a oltre 1.400 miliardi di euro, con un’incidenza sul PIL globale in progressivo aumento fino ai recenti shock macroeconomici.

Evoluzione del saldo commerciale mondiale dei prodotti agricoli (2000-2023)

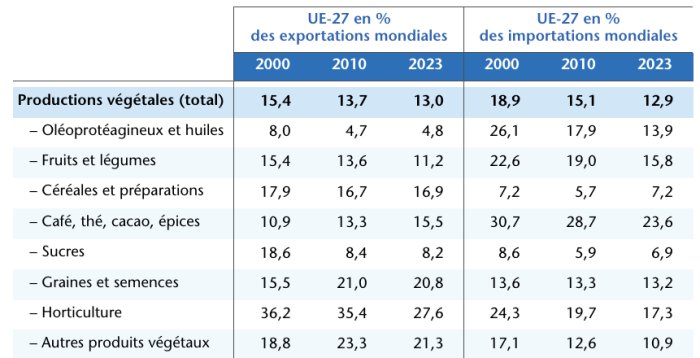

Il ruolo dell’UE tra specializzazione e valore aggiunto

È proprio in questo contesto che si colloca il ruolo dell’Unione europea. L’UE è oggi il primo esportatore mondiale di prodotti agricoli e agroalimentari, pur essendo allo stesso tempo uno dei maggiori importatori. Una posizione che riflette una specializzazione precisa: l’Europa importa materie prime e prodotti poco disponibili internamente – come soia, caffè, cacao o frutta tropicale – e concentra le esportazioni su beni trasformati ad alto valore aggiunto. Vini, spiritueux, formaggi e prodotti lattiero-caseari rappresentano il cuore dell’offerta europea sui mercati internazionali. Non a caso, l’UE detiene oltre il 38% delle esportazioni mondiali di bevande e mantiene un peso rilevante nei prodotti di origine animale, in particolare nel lattiero-caseario e nel settore suinicolo. Allo stesso tempo, il suo peso relativo nel commercio globale è leggermente diminuito nel tempo, segnale di una competizione sempre più accesa da parte di grandi esportatori come il Brasile e di nuove economie emergenti.

Quota dell’UE-27 sul commercio mondiale di prodotti vegetali (%), confronto 2000-2010-2023

Agricoltura europea: forza commerciale, fragilità strutturali

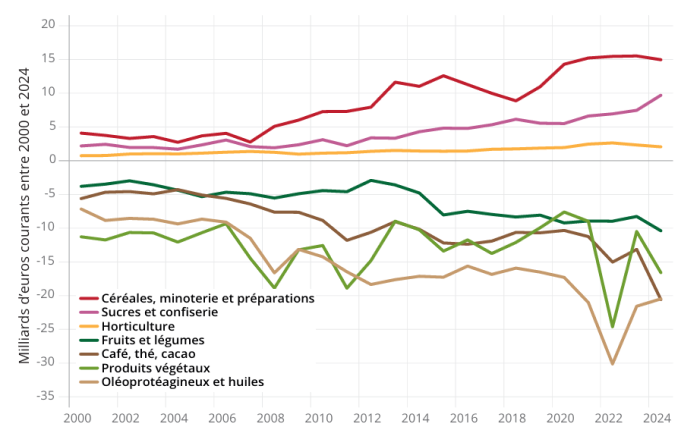

Dietro un saldo commerciale complessivamente positivo, la struttura dell’agricoltura europea appare tutt’altro che omogenea. Come riportato, la competitività dell’UE sui mercati internazionali si concentra in pochi comparti – in particolare cereali e prodotti della loro trasformazione, zuccheri e confetteria – mentre ampie aree della produzione vegetale restano caratterizzate da disavanzi strutturali. Frutta e ortaggi, oleoproteaginose e oli, così come caffè, tè e cacao, evidenziano una dipendenza persistente dalle importazioni che nel tempo non si è ridotta, ma in alcuni casi si è accentuata. Questa polarizzazione conferma che la forza commerciale europea non deriva tanto da una crescita diffusa delle produzioni agricole di base, quanto da una specializzazione sempre più marcata nelle filiere a maggiore valore aggiunto. L’UE esporta trasformazione, know-how e organizzazione industriale, ma importa una quota rilevante delle materie prime necessarie a sostenere il proprio sistema agroalimentare, in particolare proteine vegetali e input agricoli strategici. Ne emerge un modello competitivo efficiente sul piano commerciale, ma fragile dal punto di vista strutturale.

Alla luce delle crisi recenti – dalla volatilità dei mercati alle tensioni geopolitiche – questa configurazione solleva interrogativi non marginali. Mentre alcuni comparti rafforzano la propria proiezione internazionale, l’agricoltura europea nel suo complesso si trova stretta tra obiettivi ambientali sempre più ambiziosi, vincoli produttivi crescenti e una concorrenza globale che opera spesso in contesti normativi meno stringenti. Il rischio è che l’UE consolidi il proprio ruolo di grande esportatore agroalimentare, ma al prezzo di una progressiva erosione della base produttiva primaria, soprattutto nelle colture più estensive e meno remunerative. Una contraddizione che chiama direttamente in causa le politiche agricole e commerciali: perché senza una produzione agricola economicamente sostenibile, la leadership europea nel commercio agroalimentare rischia di poggiare su fondamenta sempre più instabili.

Saldo commerciale dell’UE per principali categorie di prodotti vegetali (2000-2024). Fonte: elaborazioni degli autori su dati COMEXT.

Tra resilienza, sovranità alimentare e nuove tensioni

I numeri, tuttavia, non raccontano tutta la storia. Negli ultimi anni il commercio agroalimentare è stato attraversato da shock profondi: la pandemia, la guerra in Ucraina, la volatilità dei prezzi e, più recentemente, il ritorno di tensioni commerciali e dazi. Eventi che hanno riportato al centro del dibattito il tema della sovranità alimentare e della dipendenza dall’estero. Secondo gli autori dello studio, l’Unione europea si trova oggi di fronte a una sfida cruciale: continuare a giocare un ruolo centrale nel commercio mondiale, difendendo al contempo la resilienza delle proprie filiere agricole e l’equilibrio tra mercato, ambiente e sicurezza degli approvvigionamenti. In un mondo sempre più frammentato, il cibo torna così a essere non solo una merce, ma una leva economica e geopolitica di primo piano.

- Leggi anche: Agricoltura ucraina, il peso silenzioso della guerra

Ilaria De Marinis

©fruitjournal.com