Indice

C’è un paradosso che attraversa l’agricoltura italiana: i campi producono di più, ma il credito agricolo diminuisce. È quanto emerge dal nuovo rapporto ISMEA sull’accesso al credito relativo al 2024, che racconta di un comparto in crescita, +1,4% nei volumi e +2,2% nei valori, per un totale di 74,6 miliardi di euro, ma costretto a fare i conti con un sistema finanziario sempre più cauto. I prestiti al settore primario sono scesi a 38,2 miliardi, il 3% in meno rispetto all’anno precedente: un calo che pesa soprattutto sugli investimenti a lungo termine, quelli che servono a comprare macchinari, costruire fabbricati, innovare.

Non è una contraddizione da poco. L’agricoltura, uno dei pochi comparti che nel 2024 ha dato segnali di vitalità in un Paese cresciuto appena dello 0,7%, si trova a operare con meno ossigeno finanziario proprio mentre dovrebbe accelerare la transizione tecnologica e ambientale. Eppure gli agricoltori restano debitori affidabili: il tasso di deterioramento dei prestiti è più basso non solo rispetto al resto dell’economia, ma persino rispetto all’industria alimentare.

La fotografia è quindi doppia: un settore che mostra forza nella produzione e serietà nei rimborsi, ma che non riesce a convincere le banche a scommettere di più sul suo futuro. Innescando una dinamica che rischia di accentuare i divari territoriali, premiando alcune regioni e lasciandone indietro altre.

L’agricoltura sfida il rallentamento italiano

Stando a quanto riportato, il 2024 è stato un anno di contrasti. Mentre il mondo cresceva del 3,3% secondo il Fondo Monetario Internazionale, l’Italia arrancava con un modesto +0,7%, frenata da croniche fragilità strutturali. Eppure in questo scenario grigio, l’agricoltura ha sorpreso: produzione in aumento, prezzi in leggera crescita (+0,8%), valore complessivo a 74,6 miliardi di euro, quasi due miliardi in più del 2023. Un’eccezione che non va sottovalutata.

Il dato segnala che, nonostante i cambiamenti climatici, la volatilità dei mercati e la pressione dei costi energetici, il settore primario italiano è riuscito a generare ricchezza aggiuntiva. È un indizio importante: se opportunamente sostenuto, l’agroalimentare può diventare uno degli asset anticiclici più forti del Paese, una sorta di “freno di emergenza” contro la stagnazione. Ma questo potenziale si scontra con un sistema finanziario che continua a guardarlo con diffidenza.

Prestiti in calo, ma con bilanci più solidi

Il rapporto ISMEA conferma infatti una tendenza preoccupante: il credito agricolo si riduce. Nel 2024 i prestiti al settore primario hanno segnato -3%, scendendo sotto i 38,3 miliardi. Ancora più netta la contrazione degli investimenti a lungo termine (-6,6%), con un taglio dell’8% ai finanziamenti per i fabbricati rurali e del 6,9% a quelli per i macchinari e le attrezzature. Segnali che rischiano di rallentare il ricambio tecnologico proprio nel momento in cui l’agricoltura è chiamata a essere più efficiente, sostenibile e digitale.

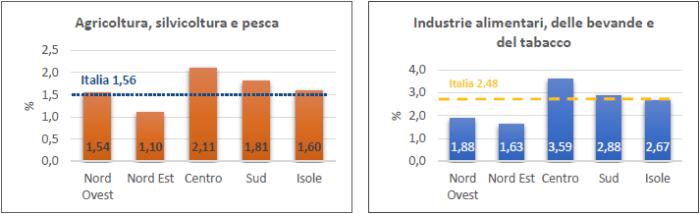

E questo sebbene gli agricoltori, come anticipato, siano tra i debitori più affidabili, con appena l’1,56% dei finanziamenti non viene restituito, meno del totale economia (1,86%) e molto meno del comparto alimentare e bevande (2,48%). Una contraddizione lampante: chi chiede credito lo gestisce bene, ma non per questo ottiene più fiducia dal sistema bancario. È la spia di un nodo strutturale: l’agricoltura non viene ancora percepita come un investimento sicuro, nonostante i dati dicano il contrario.

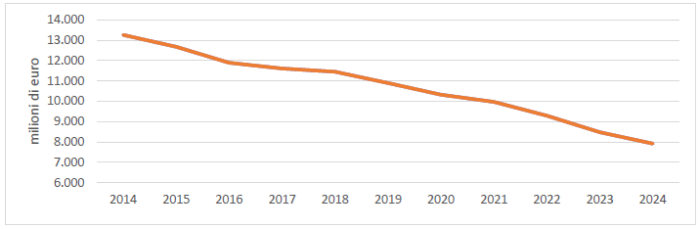

Stock di prestiti in bonis oltre il breve termine all’agricoltura, silvicoltura e pesca (ultimi dieci anni) – Fonte: Elaborazione ISMEA-RetePAC su dati Banca d’Italia

Una geografia del credito agricolo che accentua i divari

Accanto a questo, va sottolineato un ulteriore dato significativo: il credito agricolo in Italia non è distribuito in modo uniforme, e il 2024 lo ha reso ancora più evidente. Lombardia, Emilia-Romagna, Veneto e Toscana assorbono oltre la metà dei prestiti, ma tutte hanno registrato cali: -4,3% la Lombardia, -3,4% il Veneto, -2,7% la Toscana. Al contrario, piccole regioni spesso considerate marginali hanno registrato sorprese positive: Sardegna e Basilicata +2,7%, Umbria +1,6%.

Se si guarda agli investimenti a lungo termine, le contraddizioni aumentano. Il Trentino-Alto Adige cresce del 7,9% nelle costruzioni rurali, ma crolla del 16,7% negli acquisti di macchine agricole. Friuli-Venezia Giulia segna +28,9% per le attrezzature ma -23,8% nelle costruzioni. Nel frattempo il tasso di deterioramento del credito varia molto per macroarea: più basso al Nord Est (1,10%), più alto al Centro (2,11%).

La fotografia finale è quella di un Paese agricolo a più velocità: regioni forti ma in rallentamento, altre piccole che avanzano, un Sud che mostra segnali di vitalità inattesi. È una mappa che rischia di ampliare i divari, ma che offre anche una chiave di lettura: dove l’agricoltura è più legata al territorio e meno esposta ai grandi debiti, il sistema sembra reggere meglio.

Tasso di deterioramento dell’agroalimentare al 31 dicembre 2024, per ripartizione geografica – Fonte: Elaborazione ISMEA-RetePAC su dati Banca d’Italia

Una duplice sfida

In definitiva, il quadro che emerge dal 2024 è quello di un’agricoltura italiana vitale, ma finanziariamente compressa. I numeri dicono che il settore produce di più, innova e onora i debiti meglio di altri comparti, eppure le banche continuano a restringere i flussi di credito, soprattutto per gli investimenti di lungo periodo. Questo irrigidimento rischia di trasformarsi in un freno strutturale proprio quando la transizione tecnologica ed ecologica richiederebbe coraggio e capitali.

La sfida, dunque, è duplice: da un lato convincere il sistema finanziario a riconoscere l’affidabilità del settore agricolo, dall’altro ridurre le disuguaglianze territoriali che penalizzano le aree più fragili. In assenza di una risposta coordinata – che coinvolga istituzioni, banche e strumenti pubblici di garanzia – il rischio è di vedere ampliarsi il divario tra chi ha accesso a risorse e chi ne resta escluso, con effetti a catena sulla competitività e sulla sostenibilità del settore primario.

- Leggi anche: Nuova Sabatini 2025: incentivi per chi innova

Ilaria De Marinis

©fruitjournal.com