Indice

La Nuova Sabatini non è più quella di una volta. La misura che negli ultimi dieci anni ha permesso a migliaia di piccole e medie imprese di acquistare macchinari, impianti e tecnologie si presenta oggi in una veste completamente nuova. Con la Legge di Bilancio 2025 il Governo ha stanziato 1,7 miliardi di euro per il quinquennio 2025-2029, confermando l’importanza strategica di questo strumento. Ma non si tratta di un semplice rifinanziamento: la regola del gioco cambia. Se prima bastava presentare domanda per un prestito agevolato destinato, ad esempio, all’acquisto di un trattore moderno o di un impianto di irrigazione efficiente, oggi non è più sufficiente. Con la Nuova Sabatini 2025, l’impresa che vuole accedere al contributo deve dimostrare anche la volontà di rafforzare la propria struttura patrimoniale. In altre parole, lo Stato continua a fare la sua parte, ma chiede alle aziende di mettersi in gioco investendo direttamente su se stesse. Una svolta che segna il passaggio da una logica di sostegno agli investimenti a un modello che punta a consolidare la solidità finanziaria del tessuto produttivo italiano.

- Leggi l’articolo: Spirotetramat e Spinetoram, stop all’impiego entro il 2025

Dalla “Nuova Sabatini” alla “Nuova Sabatini Capitalizzazione”

La misura è stata ridefinita nella versione “Nuova Sabatini Capitalizzazione”, attiva dal 1° ottobre 2024 e disciplinata dal decreto interministeriale del 19 gennaio 2024, nonché dalla circolare direttoriale del 22 luglio 2024. Gli investimenti ammissibili restano beni strumentali nuovi, materiali e immateriali, ivi comprese le tecnologie digitali e software, nonché macchinari e impianti a basso impatto ambientale (investimenti “green”).

Le novità principali sono due. La prima riguarda il processo di capitalizzazione obbligatorio: le PMI devono deliberare un aumento di capitale sociale entro 30 giorni dalla concessione del contributo ministeriale, secondo le modalità stabilite dalla normativa (articolo 5 del decreto interministeriale). La seconda prevede un tasso di contributo più favorevole per chi effettua l’aumento di capitale: il contributo in conto impianti è determinato in base a un tasso di interesse convenzionale più alto rispetto alla misura “ordinaria” della Nuova Sabatini. Per le micro e piccole imprese, ad esempio, il tasso indicativo è del 5 %.

Insomma: da un lato, lo Stato mette a disposizione un incentivo più generoso, ma dall’altro richiede all’impresa un segnale di crescita strutturale.

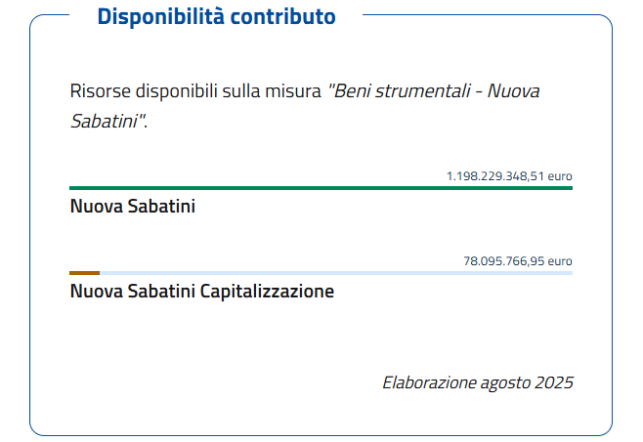

Fonte: Ministero delle Imprese e del Made in Italy

Nuova Sabatini 2025: un’opportunità per chi innova

Per le aziende agricole, questa riforma rappresenta un’opportunità interessante, ma anche una scommessa: se da una parte restano canali privilegiati per i cosiddetti beni “4.0” (macchine connesse, software gestionali digitali, automazione) e per gli investimenti green (impianti a basso impatto ambientale, irrigazione efficiente ecc.), dall’altra l’obbligo di rafforzare il capitale dell’impresa può essere un ostacolo non da poco.

Una famiglia agricola con risorse limitate potrebbe trovarsi in difficoltà a reperire i fondi necessari per un aumento di capitale, soprattutto se è abituata a operare con una struttura patrimoniale leggera o con un indebitamento contenuto. Inoltre, i tempi previsti dalla misura – con l’investimento da concludere entro dodici mesi, la delibera di aumento di capitale da sottoscrivere entro 30 giorni dalla concessione del contributo, e l’erogazione a step del premio ministeriale – impongono una buona organizzazione e un’attività puntuale.

Tuttavia, per le aziende che sapranno muoversi con decisione, la “Nuova Sabatini Capitalizzazione” non è semplicemente un aiuto a comprare nuove macchine: è un invito – e una leva concreta – per ripensare il proprio modello di impresa, rafforzarne la solidità patrimoniale e investire in innovazione tecnologica e sostenibile.

Cosa valutare prima di investire

La Nuova Sabatini continua a rappresentare uno dei pochi strumenti pubblici capaci di trasformare un investimento in un vantaggio competitivo concreto. Ma la clausola di patrimonializzazione ne modifica il significato, perché non si limita più a offrire un credito d’imposta, bensì interviene direttamente sulla struttura finanziaria e sulla governance delle imprese. Da qui nasce la necessità di valutare con attenzione ogni scelta: un investimento conviene davvero se produce cassa extra con ritorni superiori al costo del capitale, se l’aumento di capitale richiesto è sostenibile per i soci e se l’impatto su debiti e covenant bancari resta gestibile in un contesto di tassi non più “a zero”.

Questo cambio di prospettiva si riflette in modo evidente sull’agricoltura, dove la liquidità è spesso irregolare e i cicli colturali richiedono tempi lunghi. L’obbligo di patrimonializzazione può sembrare un ostacolo, ma in realtà, se affrontato con un piano ben strutturato, diventa un filtro utile: costringe a investire con logica industriale, a costruire progetti con business plan chiaro, personale preparato e stime realistiche dei costi ricorrenti. È così che si evita di ritrovarsi con macchinari innovativi sottoutilizzati o con soluzioni tecnologiche chiuse e poco interoperabili, che finiscono per ridurre flessibilità e aumentare costi nel tempo.

In questa logica acquistano valore anche le priorità oggi riconosciute agli asset digitali e green. L’automazione risponde alla difficoltà di reperire manodopera, l’irrigazione intelligente aiuta a ridurre i consumi idrici e a stabilizzare le rese, il fotovoltaico contribuisce a contenere la volatilità dei costi energetici in serre e celle frigo. Ma nessuno di questi interventi è efficace se non si accompagna a un’attenta pianificazione, che tenga conto degli iter autorizzativi, dei tempi di connessione, della compatibilità con i fabbisogni aziendali, della manutenzione e dell’affidabilità dei fornitori. Anche i dati prodotti dai progetti digitali, spesso sottovalutati, diventano un asset prezioso: vanno gestiti con criteri di qualità, sicurezza e continuità, garantendo al tempo stesso la possibilità di esportarli e riutilizzarli in futuro.

Tutto ciò porta a un’altra riflessione cruciale: i tempi di banche, fornitori e cicli produttivi raramente coincidono, e questo rende indispensabile prevedere liquidità di cuscinetto per coprire il gap tra esborsi immediati e arrivo del contributo. Allo stesso modo la patrimonializzazione non va improvvisata, ma programmata con attenzione, attraverso conferimenti, conversioni di finanziamenti soci o utili accantonati, sempre con un occhio agli effetti su controllo societario e distribuzione dei dividendi. È in questa cornice che conviene verificare anche la cumulabilità con altri incentivi e gli impatti contabili e fiscali, per non trasformare un’opportunità in un intralcio amministrativo.

- Leggi l’articolo: Certificazioni, con SPRING tutela e valore all’acqua

Ilaria De Marinis

© fruitjournal.com