Indice

L’avevamo già riportato: l’agricoltura italiana continua a distinguersi per la qualità del proprio credito. È il settore più virtuoso, quello che onora i debiti e resiste alle turbolenze, quello che – nei grafici della Banca d’Italia – appare sempre in fondo alla colonna dei rischi. Ma dietro questa rassicurante immagine si nasconde un equilibrio più fragile di quanto sembri.

Perché la solidità, quando si prolunga troppo, può diventare un segnale di stasi. Le imprese agricole chiedono meno credito, investono meno, rischiano meno. E se da un lato questa prudenza riflette maturità gestionale, dall’altro restituisce l’immagine di un sistema che si difende, più che crescere.

L’ultimo rapporto della Rete PAC sui dati della Banca d’Italia, che aggiorna un quadro già delineato nei mesi scorsi, ne offre la conferma: il credito resta di buona qualità, ma si riduce. E con esso si restringe anche la capacità di innovare.

Il rallentamento nascosto dietro i numeri

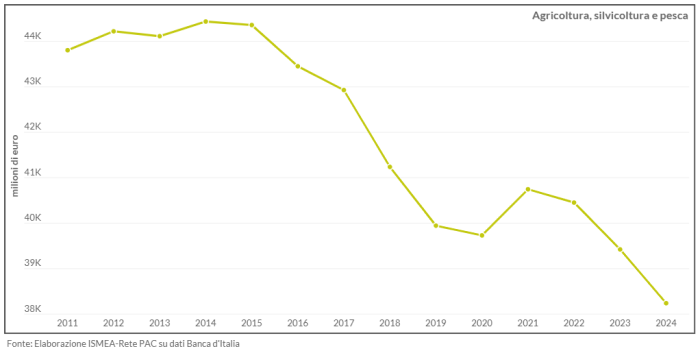

Nel 2024 il credito complessivo destinato ad agricoltura, silvicoltura e pesca ha superato di poco i 38 miliardi di euro, equivalenti al 5,8% del totale nazionale, ma con una contrazione del 3% rispetto all’anno precedente. La flessione, in linea con quella dell’intera economia (-3,4%), assume un significato più profondo: è la misura di una stagione di investimenti che si assottiglia.

I prestiti di medio-lungo termine – quelli che finanziano fabbricati, macchinari, riconversioni produttive – arretrano del 6,6%. Non è solo una conseguenza della stretta monetaria, ma il riflesso di un modello produttivo che fatica a rigenerarsi. Si investe meno perché si prevede poco, perché le condizioni d’accesso si irrigidiscono, e perché il margine tra redditività e costo del capitale si assottiglia.

Il risultato è un’agricoltura finanziariamente stabile, ma meno propensa all’innovazione. Una stabilità che rassicura le banche, ma che impoverisce la capacità trasformativa del sistema.

Stock di prestiti, in bonis e non, indipendentemente dalla durata al totale dei settori economici e all’agricoltura, silvicoltura e pesca

La geografia del credito: concentrazione e resistenza

Anche nel 2024 la mappa del credito agricolo ricalca quella della forza economica. Lombardia, Emilia-Romagna, Veneto e Toscana concentrano oltre la metà dei finanziamenti concessi (53,6%), segno di un sistema bancario che continua a seguire i poli più strutturati del Paese. Ma sono proprio queste regioni, paradossalmente, ad aver registrato le contrazioni più marcate: una dimostrazione di come la prudenza finanziaria stia permeando anche le aree più dinamiche.

Altrove, invece, il credito mostra piccoli scarti di vitalità: Basilicata, Sardegna e Umbria chiudono in crescita, probabilmente sostenute da strumenti pubblici e politiche regionali di garanzia.

Il quadro qualitativo, tuttavia, resta diseguale. Nel Nord-Est il tasso di deterioramento tocca appena l’1,10%, mentre al Centro sale al 2,11% e al Sud all’1,81%. Una geografia prevedibile, ma non per questo meno significativa: dove il credito è più solido, serve meno; dove servirebbe di più, è più difficile da ottenere.

Riepilogo regionale dello Stock di prestiti, in bonis e non, dell’agricoltura, silvicoltura e pesca a dicembre 2024 (milioni di euro e incidenza % sull’Italia) e dinamiche dicembre 24/23

Un settore affidabile, ma sottoalimentato

È questo il paradosso che attraversa il sistema agricolo italiano: un comparto solido, ma sottoalimentato finanziariamente. Secondo le stime fi-compass (BEI–Commissione europea, 2023), la domanda di credito espressa dal primario supera l’offerta bancaria di circa 9 miliardi di euro, un quarto dei prestiti oggi in essere.

Il dato mette a nudo una contraddizione: il merito creditizio non garantisce più l’accesso al credito. Le banche riconoscono l’affidabilità delle imprese agricole, ma continuano a considerarle poco scalabili, con ritorni lenti e rischi di liquidità elevati.

Così il credito si concentra sulle aziende consolidate, lasciando ai margini giovani agricoltori e imprese che vorrebbero investire in digitalizzazione, filiere corte o riconversione sostenibile. È un effetto sistemico che si autoalimenta: la stabilità premia i modelli esistenti, ma soffoca l’emergere di nuovi.

In prospettiva, il rischio non è la crisi, ma la stagnazione: un’agricoltura che continua a restituire, ma che smette di crescere.

Dalla prudenza alla visione: la sfida della nuova Rete PAC

In questo contesto, la nuova programmazione 2025-2027 della Rete PAC assume una valenza che va oltre l’analisi statistica. L’obiettivo non è solo monitorare la qualità del credito, ma interpretarne la direzione.

Le elaborazioni della Banca d’Italia, integrate dalle analisi della Rete, diventano così un termometro di sistema: non tanto per misurare il rischio, quanto per comprendere dove il credito non arriva e perché. È qui che si apre il terreno della politica: progettare strumenti finanziari capaci di colmare il gap tra affidabilità e accesso, tra virtù e investimento.

Garanzie pubbliche, fondi rotativi, piattaforme di microcredito rurale, strumenti di de-risking per la transizione verde: le leve esistono, ma vanno coordinate in una strategia che non premi solo la solidità, ma anche il coraggio imprenditoriale.

Perché la vera forza dell’agricoltura italiana non sta nella sua capacità di restare immobile, ma di saper crescere senza smarrire il proprio equilibrio. E la finanza, se ben orientata, può essere la leva che trasforma la prudenza in visione.

- Leggi anche: Anticipi PAC: al via i primi pagamenti

Ilaria De Marinis

©fruitjournal.com