Indice

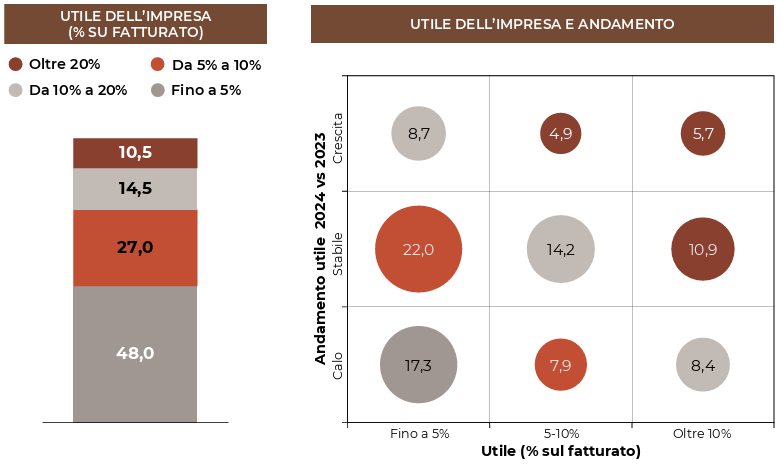

Nell’agricoltura italiana la produttività media resta ferma a 46 mila euro annui per addetto, ben sotto i 72 mila euro della media dell’economia nazionale. Sono i dati che emergono dal Rapporto 2025 di AGRIcoltura100, iniziativa promossa da Reale Mutua e Confagricoltura per valorizzare il contributo del settore agricolo all’innovazione e alla crescita. Sullo sfondo c’è un nodo che riguarda da vicino anche la sostenibilità agricola: la capacità delle imprese di trasformare il proprio ruolo produttivo in margini, investimenti e tenuta economica. Secondo quanto riportato, il problema riguarda la difficoltà del primario di trasformare il proprio peso economico in una redditività adeguata e in una capacità più solida di trattenere valore lungo la filiera. Il quadro delineato dal rapporto è piuttosto chiaro: quasi la metà delle imprese (il 48%) realizza un utile inferiore al 5% del fatturato o non produce utili, mentre il 71,2% segnala una scarsa capacità di intervenire sui prezzi di vendita. In sostanza, la debolezza non si concentra solo nei volumi o nella produttività media, ma nella struttura economica dell’impresa agricola, ancora esposta alla rigidità dei costi e a un limitato potere contrattuale sul mercato.

A conferma, lo stesso rapporto osserva che la compressione dei margini si accompagna a una struttura dei costi poco elastica: il 67% delle imprese presenta costi fissi superiori al 50% del totale, mentre quasi il 46% ha registrato un aumento dei costi anche nel 2024.

Utile dell’impresa

Una diffusione strutturale

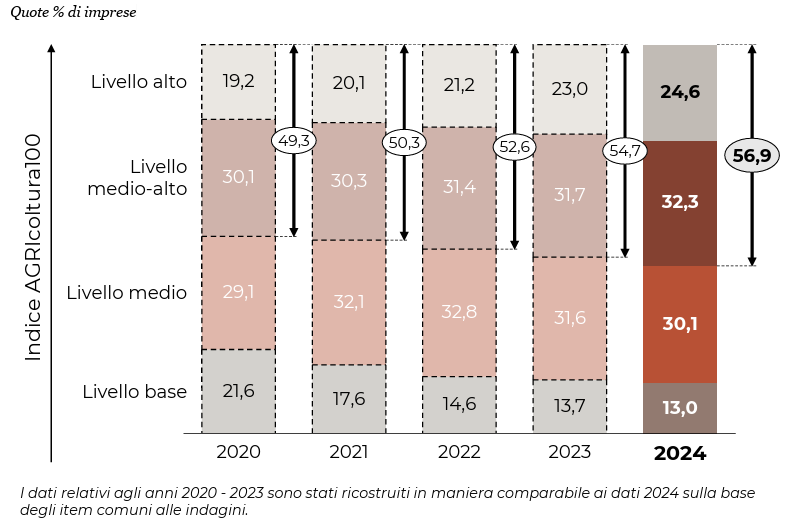

Dentro questo quadro economico, il Rapporto AGRIcoltura100 registra una dinamica che negli ultimi anni si è progressivamente consolidata: la diffusione delle pratiche di sostenibilità nelle imprese agricole. Nel 2024 le aziende classificate a livello alto o medio-alto di sostenibilità agricola costituivano il 56,9% del totale, in crescita rispetto al 49,3% rilevato nel 2020. Parallelamente, la quota di imprese ferme al livello base si è ridotta, passando dal 21,6% al 13%.

L’aspetto più significativo riguarda la distribuzione di questa crescita. L’aumento non si concentra soltanto nelle aziende più strutturate o nei territori tradizionalmente più dinamici, ma attraversa in modo piuttosto omogeneo il sistema produttivo. Le differenze territoriali risultano infatti limitate, mentre la dimensione aziendale continua a esercitare un’influenza rilevante: tra le imprese con fatturato superiore a 250 mila euro, oltre il 75% raggiunge livelli di sostenibilità alto o medio-alto.

A conferma di questa tendenza, la diffusione supera la soglia del 50% in tutti i comparti produttivi, con valori che oltrepassano il 60% nei settori viticolo e frutticolo e nelle aziende agricole miste. Il dato suggerisce che la sostenibilità stia progressivamente assumendo il ruolo di parametro operativo diffuso nelle imprese agricole, soprattutto nei comparti caratterizzati da una maggiore integrazione tra qualità produttiva, organizzazione aziendale e accesso ai mercati.

Imprese agricole per livello di sostenibilità

Dalla sostenibilità al valore

Il legame tra sostenibilità agricola, innovazione e risultati economici assume un peso ben più concreto quando viene misurato nei numeri. I dati riportano infatti che nelle imprese a più alto livello di sostenibilità il fatturato per addetto raggiunge i 94 mila euro, contro poco più di 55 mila euro nelle aziende collocate ai livelli medio e base; sull’utile per addetto il divario resta altrettanto marcato, con 8.852 euro nelle realtà più avanzate e 4.640 euro nelle altre. In un settore dove la redditività resta spesso sottile, una distanza di questa ampiezza suggerisce che sostenibilità e organizzazione aziendale tendano a concentrarsi proprio nelle imprese che riescono a trasformare meglio il lavoro in valore economico.

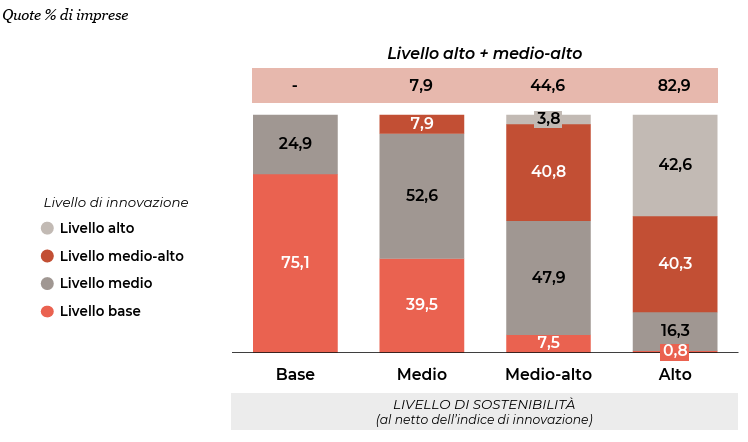

A conferma, il Rapporto 2025 mostra che la sostenibilità agricola non si muove da sola, ma tende a concentrarsi proprio dove l’innovazione è più intensa e più strutturata. Le imprese con livello alto o medio-alto di innovazione sono il 39,1% del totale, in crescita rispetto al 36,1% dell’anno precedente; negli ultimi due anni, inoltre, circa il 70% delle aziende ha effettuato investimenti e il 22,4% ha attuato almeno 20 iniziative innovative tra le 89 censite. Il dato più eloquente, però, riguarda la distribuzione interna: tra le imprese ad alto livello di sostenibilità, la quota con innovazione elevata sale all’82,9%; nelle aziende a sostenibilità media scende al 7,9%, mentre in quelle di base si azzera. Più che un semplice affiancamento tra due variabili, emerge una vera convergenza tra capacità di innovare, qualità dello sviluppo e risultati economici. È qui che il rapporto aggiunge valore: mostra che, nel primario italiano, competitività e transizione non stanno procedendo su binari separati, ma tendono a sovrapporsi nelle aziende in cui gli investimenti si accompagnano a una gestione più strutturata.

La sostenibilità nella cultura d’impresa

A fare la differenza, più che l’adesione formale ai criteri di sostenibilità, sembra essere il modo in cui l’impresa li assorbe dentro la propria strategia.

Il 76,3% delle imprese che integrano gli obiettivi ambientali e sociali nella strategia di business, mantenendo al tempo stesso un forte orientamento all’innovazione, raggiunge un livello alto o medio-alto di sostenibilità, circa venti punti sopra la media generale del 56,9%. Il vantaggio si estende anche alle singole aree considerate da AGRIcoltura100: questo stesso gruppo arriva al 77,6% nella sostenibilità ambientale, al 65,4% nella sostenibilità sociale e al 73,4% nella qualità dello sviluppo, contro medie pari rispettivamente al 58,2%, 46,6% e 57,3%. Il dato è rilevante perché mostra una concentrazione piuttosto netta dei risultati migliori proprio nelle imprese in cui sostenibilità e innovazione non restano elementi separati, ma vengono ricondotti a una visione più ampia di crescita e competitività.

I profili della sostenibilità agricola

A rendere leggibile questa relazione è una delle novità introdotte dall’edizione 2025 del rapporto: l’analisi per profili di orientamento aziendale, che aggiunge una lettura più profonda delle culture d’impresa e del modo in cui le aziende ordinano sostenibilità, risultati economici e innovazione.

Il gruppo più consistente è quello dei Moderati (48,7%), che raccoglie aziende sostanzialmente allineate ai valori medi in tutte e tre le dimensioni: non mostrano né una particolare spinta strategica né una vera marginalità, e anche sul piano delle caratteristiche aziendali si collocano su livelli intermedi. Ci sono poi i Pragmatici (14,1%), fortemente orientati ai risultati economici: la sostenibilità non viene esclusa, ma viene subordinata alla convenienza aziendale; sono realtà con un discreto orientamento all’innovazione, soprattutto nell’agricoltura di precisione, ma meno attive della media negli investimenti ambientali e nel controllo degli standard dei fornitori. Sul versante opposto si collocano gli Idealisti (11,5%), per i quali la sostenibilità ha soprattutto un valore etico: sono più spesso piccole imprese locali, con una presenza superiore alla media di produzioni certificate o biologiche e di donne, ma con investimenti nell’innovazione e occupazione giovanile inferiori alla media. Più in basso stanno i Marginali (5,3%), cioè aziende con scarso orientamento sia alla sostenibilità sia ai risultati aziendali, limitata visione imprenditoriale, attività prevalentemente locale, bassa propensione all’innovazione e minore presenza di donne e giovani. Infine c’è la Visione strategica (20,4%), il profilo più strutturato: qui rientrano le imprese che integrano obiettivi ambientali e sociali nella strategia di business, mantengono un forte orientamento all’innovazione, operano più spesso su scala nazionale o internazionale, ampliano l’offerta con attività connesse, investono in più ambiti e mostrano una gestione della sostenibilità molto più strutturata della media.

In sostanza, i cinque profili disegnano altrettanti modi di stare sul mercato: chi integra la sostenibilità dentro la strategia d’impresa, chi la subordina ai conti, chi vi aderisce per convinzione etica, chi resta su una linea media e chi, infine, mostra una visione imprenditoriale più debole.

Imprese con livelli alto e medio-alto di sostenibilità per profili di orientamento

Dove la transizione diventa impresa

In controluce, il Rapporto 2025 restituisce dunque un’indicazione piuttosto netta: la sostenibilità, da sola, non basta a spiegare la competitività, ma aiuta a riconoscere dove l’impresa agricola ha già compiuto un salto di struttura. I dati su produttività, redditività, innovazione e profili di orientamento aziendale convergono infatti nello stesso punto: i risultati migliori si concentrano dove sostenibilità, investimenti e visione d’impresa vengono governati insieme, non trattati come piani separati. È qui che il rapporto aggiunge valore anche per agricoltori e tecnici, perché suggerisce che la vera linea di differenziazione non passa più soltanto tra chi adotta o non adotta singole pratiche, ma tra aziende che hanno incorporato la transizione dentro la propria organizzazione e aziende che la affrontano ancora in modo più frammentario. In un settore che continua a misurarsi con margini compressi, costi rigidi e scarso potere sui prezzi, il punto diventa allora molto concreto: la sostenibilità agricola non coincide più solo con un insieme di obiettivi da raggiungere, ma con una forma più matura di impresa, capace di trasformare innovazione e responsabilità in maggiore tenuta economica.

- Leggi anche: Donne in agricoltura: leadership o facciata?

Ilaria De Marinis

© fruitjournal.com