Indice

Nessun comparto racconta l’Italia agricola come l’ortofrutta. Dalle mele alpine agli agrumi mediterranei, dalle fragole del Sud ai cereali delle pianure, le IG ortofrutticole disegnano la mappa più estesa del Paese. Ma dietro questa ricchezza si nasconde una fragilità: a svelarla l’analisi del XXIII Rapporto Ismea-Qualivita sui valori economici e produttivi dei settori DOP IGP agroalimentare, vitivinicolo e, per la prima volta, delle bevande spiritose, presentato ieri a Roma. Il quadro che emerge è duplice: un sistema IG che cresce in modo solido, e un comparto, quello ortofrutticolo, che pur essendo tra i più diffusi, continua a non trasformare pienamente la propria estensione in valore economico.

- Leggi anche: Ortofrutta: cambia la mappa del commercio mondiale

Un sistema IG forte, ma un’ortofrutta che non riesce a seguire il passo

I numeri complessivi sono chiari: nel 2024 la “DOP economy” italiana raggiunge 20,7 miliardi di euro di valore alla produzione, +3,5% sull’anno precedente e oltre +25% dal 2020. Un risultato che conferma la forza del modello IG e che il Ministro dell’Agricoltura Francesco Lollobrigida ha commentato con toni netti: “I risultati della Dop economy confermano, ancora una volta, la forza e l’unicità del nostro sistema agroalimentare. Le Indicazioni Geografiche garantiscono una protezione del saper fare e vedono l’Italia leader mondiale nel numero di prodotti”. Il Ministro ha aggiunto che il made in Italy “non vuol dire solo fatto in Italia, ma buono, sano, da acquistare e da riconoscere anche attraverso questo sistema che ne certifica l’autenticità”, ricordando come la filiera IG “rappresenti un traino sempre più forte per turismo ed economia”.

Parole che restituiscono con chiarezza l’idea di un sistema robusto e identitario. Tuttavia, lo stesso Rapporto mostra che, all’interno di questa crescita complessiva, l’ortofrutta certificata – pur contando un numero elevatissimo di prodotti – contribuisce in misura ancora marginale rispetto ad altri comparti storicamente più strutturati, come formaggi, salumi, oli e aceti.

Il rapporto è calcolato sulla produzione a prezzi di base agricola 2024 + valore aggiunto dell’industria alimentare 2024. [897 prodotti registrati all’11.11.2025. I dati di produzione sono riferiti temporalmente al 31.12.2024]

Biodiversità sì, organizzazione no

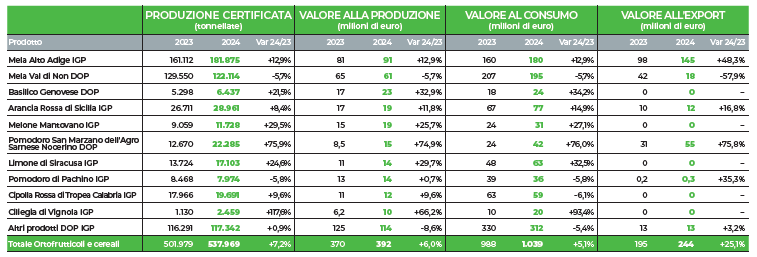

L’ortofrutta IG è numericamente il comparto più ricco dell’agroalimentare certificato: oltre 120 prodotti a Indicazione Geografica. Eppure pesa solo per il 6% sul valore della Dop economy alimentare.

Il limite, ancora una volta, non è nella qualità intrinseca, ma nella debolezza dell’organizzazione e della governance. Lo ha evidenziato anche Cesare Mazzetti, Presidente della Fondazione Qualivita, che parlando dell’impianto generale delle IG ha ricordato come queste rappresentino “un modello avanzato di sviluppo economico e una politica di successo per il nostro sistema produttivo agricolo e alimentare”. Mazzetti ha sottolineato che, con il nuovo regolamento europeo e con l’ingresso delle bevande spiritose nel perimetro delle IG, si delinea “una strategia complessiva della qualità in cui il nostro Paese è certamente all’avanguardia”. Ma ha anche lanciato un monito: “Ora è necessario lavorare per una piena integrazione fra i diversi comparti, anche alla luce dei requisiti di sostenibilità, che possono rappresentare il vero valore aggiunto per l’intero sistema”.

Una considerazione che tocca da vicino l’ortofrutta, dove la frammentazione dei marchi e il poco coordinamento nella valorizzazione continuano a limitarne la competitività.

A dimostrazione che la strada sia percorribile, arrivano tuttavia due nuove registrazioni IG del 2025, entrambe significative per il comparto: le Olive Taggiasche Liguri IGP e la Fragola della Basilicata IGP. La prima riporta sotto tutela un prodotto identitario, dopo anni di utilizzi impropri del nome. La seconda rappresenta il risultato di una filiera moderna, organizzata e fortemente orientata all’export.

Due casi che mostrano come l’ortofrutta possa avanzare quando investe in governance, tutela e narrazione coerente del prodotto.

La categoria ortofrutticoli e cereali conta 128 denominazioni DOP e IGP e rappresenta il 4,1% del valore alla produzione del comparto delle Indicazioni Geografiche agroalimentari e il 4,7% del suo export.

Cresce l’occupazione, non il valore

Il settore ortofrutticolo e cerealicolo coinvolge 21.348 operatori certificati, con un incremento occupazionale del +2,2% nel 2024, fra i più dinamici dell’intero sistema. Secondo ISMEA e Istat, inoltre, le aziende IG presentano una produttività tre volte superiore rispetto alle aziende agricole non certificate. Non solo: il valore della produzione alla fase agricola è aumentato per le categorie della frutta estiva (+29%), dei pomodori (+30%), degli agrumi (+17%), degli ortaggi (+16%) e delle patate (+7%). Eppure, questa forza non si traduce in un valore proporzionale. Lo ha ricordato anche Livio Proietti, Presidente ISMEA, ribadendo come il sistema delle IG continui a essere “un modello produttivo vincente”. Nel presentare i dati, Proietti ha evidenziato: “Il XXIII Rapporto Ismea-Qualivita certifica una crescita significativa del valore alla produzione della Dop economy, che supera i 20 miliardi di euro, e un risultato straordinario dell’export, per la prima volta sopra i 12 miliardi”. Successi importanti, ma ancora una volta trainati soprattutto da altri settori.

Il messaggio implicito è chiaro: l’ortofrutta produce, ma non capitalizza.

Sud in accelerazione

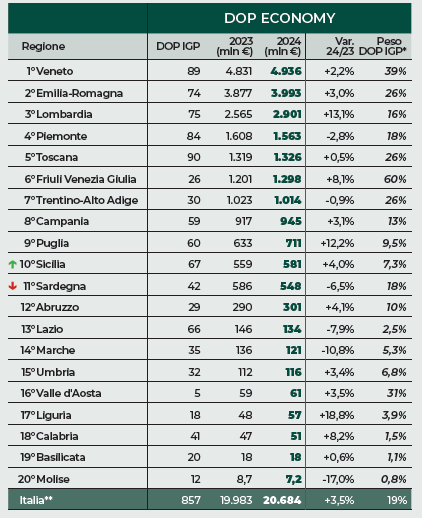

Il Rapporto segnala che nel 2024 la Dop economy cresce in 14 regioni su 20. Il Nord-Est resta il motore del Paese con 11,24 miliardi di euro, mentre il Sud – soprattutto Puglia, Sicilia e Campania – mostra segnali di accelerazione importanti.

Per un comparto come l’ortofrutta, diffuso in ogni parte d’Italia, questo rappresenta un margine di crescita enorme. Distretti già consolidati – Metapontino, Piana del Sele, Cuneese, Trentino – potrebbero diventare punti di riferimento più forti, se inseriti in una strategia nazionale coerente.

Il Veneto (4,94 mld €) e l’Emilia-Romagna (3,99 mld €) si confermano prime regioni per valore economico, seguite dalla Lombardia (2,90 mld €), che cresce per il quarto anno consecutivo, e dal Piemonte (1,56 mld €). Seguono la Toscana (1,33 mld €) e le altre due regioni del “Nord-Est”: Friuli Venezia Giulia (1,30 mld €) e Trentino-Alto Adige (1,01 mld €). La ripartizione “Sud e Isole” è trainata dalla crescita di Campania (+3,1%), Puglia (+12,2%) e Sicilia (+4,0%). In tutto 14 regioni segnano un incremento della Dop economy sul 2023.

La sfida del prossimo decennio

Giunto al finire dell’anno, il Rapporto ISMEA–Qualivita 2025 consegna un’evidenza: la Dop economy italiana continua a crescere e a generare valore, ma l’ortofrutta non ha ancora espresso ciò che tecnicamente e territorialmente potrebbe esprimere. Le condizioni ci sono tutte: biodiversità unica, territori vocati, consumatori sempre più attenti alla qualità, filiere tecnicamente evolute e nuove IG che mostrano la via.

Manca, però, ciò che più conta: una governance stabile e una strategia nazionale capace di unificare promozione, tutela e posizionamento.

Per questo appare sempre più urgente avviare una revisione dell’attuale sistema di valorizzazione della qualità, oggi frammentato da molti riconoscimenti – anche regionali – che spesso si sovrappongono senza creare un’identità chiara. Una razionalizzazione renderebbe più forte l’intero sistema, anche in vista della candidatura della Cucina Italiana a patrimonio Unesco.

Ilaria De Marinis

© fruitjournal.com